Burger vegetale e crisi di mercato: cosa c’è di vero?

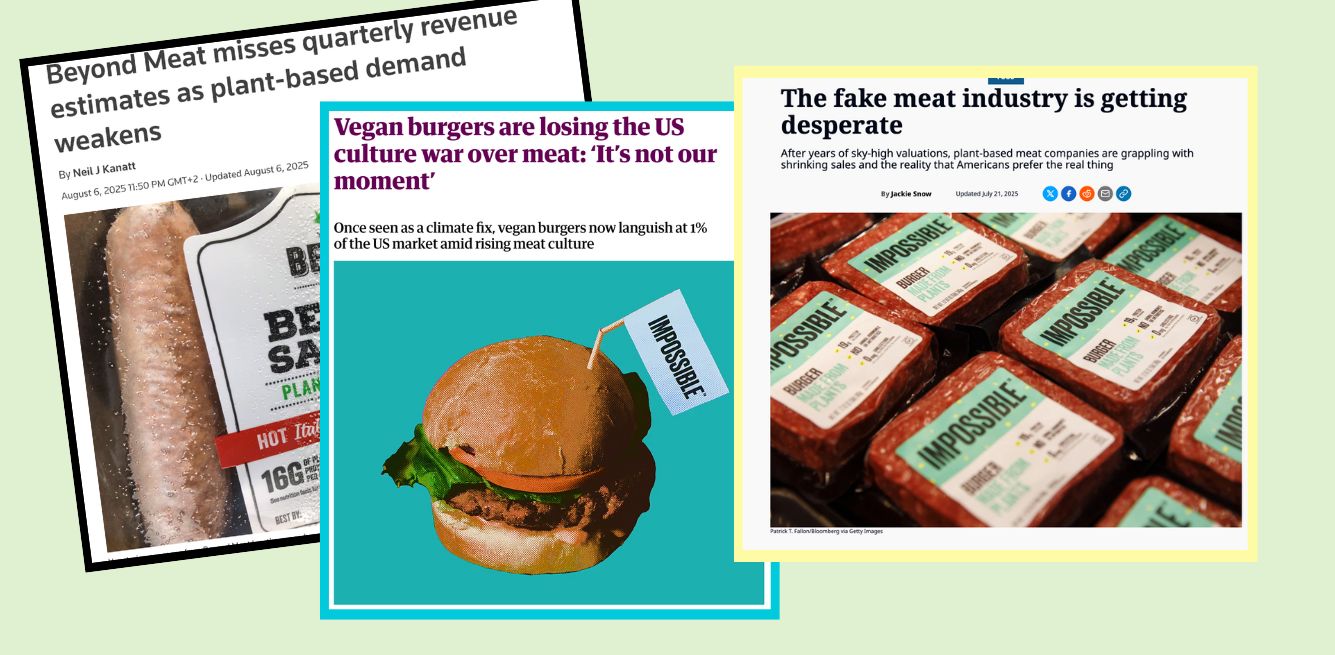

Mentre i titoli dei giornali internazionali proclamano “I burger vegani stanno perdendo la guerra culturale” e il “capolinea della carne finta” (Quartz), conviene fare un passo indietro e chiedersi: stiamo davvero assistendo al tramonto del burger vegetale o alla naturale evoluzione di un mercato che si sta strutturando? I dati che emergono dagli Stati Uniti – vendite in calo del 17%, Beyond Meat che perde valore in Borsa, Impossible Foods che licenzia – raccontano una storia precisa, ma non universale. Raccontano il momento americano del mercato del burger vegetale, non il suo destino globale.

La politicizzazione del cibo

Negli Stati Uniti il crollo dei burger vegetali è innanzitutto un fenomeno culturale. La carne è diventata simbolo politico nell’era Trump, e le alternative vegetali sono finite nel mirino di una guerra identitaria che ha poco a che fare con il gusto o la qualità nutrizionale. Quando il Segretario alla Salute brinda con latte crudo alla Casa Bianca e influencer conservatori trasformano la “carnivore diet” in manifesto patriottico, è evidente che il dibattito si è spostato dal piano del consumo a quello dell’appartenenza.

Questo processo di politicizzazione del cibo ha trasformato ogni scelta alimentare in un gesto simbolico. Mangiare un burger vegetale non significa più semplicemente provare un’alternativa: significa schierarsi. E in un Paese dove il mito del cowboy si intreccia con la retorica del “Make America Great Again”, l’esito era prevedibile.

Il problema strategico per le aziende americane del settore è stato sottovalutare questa dinamica. Beyond Meat e Impossible Foods hanno costruito le loro strategie su premesse razionali – sostenibilità, salute, innovazione – in un contesto che si è rapidamente irrazionalizzato. Il risultato è stato un disallineamento fatale tra messaggio e ricevente.

La resilienza europea

In Europa la situazione è profondamente diversa, e i numeri lo dimostrano senza ambiguità. L’Europa non vive la stessa guerra culturale: qui la transizione è economica, non ideologica.

Francia: +8,8% nelle vendite vegetali nel 2024. Germania: +7,1% nei volumi. Italia: 15 milioni di famiglie acquirenti di prodotti vegetali, con una penetrazione del 59,3% e una frequenza in crescita del 10% (YouGov shopper).

Questi dati non descrivono una tendenza marginale o una moda passeggera. Descrivono la strutturazione di un mercato maturo, dove il vegan ha trovato il proprio spazio senza per il momento sostituire completamente il consumo tradizionale. La differenza fondamentale è nell’approccio culturale: in Europa il cibo vegetale non è percepito come minaccia identitaria, ma come ampliamento delle possibilità.

La crescita italiana è particolarmente significativa perché dimostra che il flexitarianismo – l’approccio pragmatico che integra senza sostituire – funziona quando non viene ostacolato da barriere ideologiche. Il 38% di famiglie che acquista gastronomia vegetale non è composto da vegani militanti, ma da consumatori che hanno normalizzato l’alternativa vegetale come componente della propria routine alimentare.

La lezione dei prezzi

Un elemento decisivo nella divergenza tra mercati è la politica dei prezzi. Negli Stati Uniti i burger vegetali sono rimasti prodotti premium, spesso il doppio del costo della carne convenzionale. In Europa, la spinta delle private label ha democratizzato l’accesso, rendendo le alternative competitive e scalabili.

Questo non è un dettaglio tecnico ma una scelta strategica fondamentale. Il vegan può affermarsi come categoria di nicchia per consumatori ideologicamente motivati, oppure come alternativa mainstream accessibile. I dati europei suggeriscono che la seconda strada sia più sostenibile nel lungo periodo.

Il Rapporto Coop 2025 fotografa con precisione questa transizione: la carne bovina registra un calo (-0,9%) mentre la gastronomia vegetale cresce del 20,9%. Non si tratta di sostituzione radicale ma di ricomposizione graduale del paniere alimentare, resa possibile dalla convenienza economica oltre che dalla sensibilità ambientale.

Oltre l’imitazione

Il focus mediatico sui burger che “imitano la carne” rischia di oscurare un’evoluzione più profonda del settore. Il vegan non è più sinonimo di sostituzione mimetica, ma di diversificazione proteica. Bevande vegetali, alternative ai latticini, gastronomia innovativa: le categorie in crescita sono quelle che offrono valore autonomo, non imitazione.

Questa evoluzione rispecchia la maturazione del consumatore, che non cerca più il “finto” ma l'”alternativo”. È un passaggio culturale decisivo, che sposta il plant-based dal terreno dell’ideologia a quello della praticità quotidiana.

Le aziende più avvedute lo hanno compreso. Non a caso, Beyond Meat ha dichiarato che rimuoverà “Meat” dal proprio nome, puntando su un posizionamento più ampio di “protein company”. Non è una resa ma un adattamento strategico a un mercato che si sta ridefinendo.

Il realismo delle aspettative

L’euforia finanziaria del 2018-2021, con valutazioni che toccavano miliardi di dollari per aziende ancora lontane dal profitto, era insostenibile. Il ridimensionamento attuale non segna la fine del plant-based ma la normalizzazione di un settore che esce dalla fase speculativa per entrare in quella operativa.

Questo processo di atterraggio è salutare per l’intero comparto. Impone alle aziende di concentrarsi su redditività, efficienza, qualità del prodotto piuttosto che su promesse visionarie. Costringe a confrontarsi con i vincoli reali del mercato: prezzo, gusto, disponibilità, comunicazione efficace.

Le aziende che sopravviveranno a questa fase saranno quelle che avranno costruito business model sostenibili, non quelle che avranno attirato più investimenti o generato più clamore mediatico.

Una transizione, non una rivoluzione

Il settore vegetale non è in crisi: è in transizione. Dai toni rivoluzionari dei primi anni si passa alla gestione ordinaria di un mercato che si struttura. È un passaggio fisiologico che ogni settore innovativo attraversa nel proprio percorso di maturazione.

I dati europei e italiani dimostrano che questa transizione può essere gestita con successo quando si evitano gli eccessi ideologici e si punta su qualità, accessibilità e pragmatismo. Il futuro del prodotto vegetale non si giocherà sui titoli di giornale o sulle valutazioni di Borsa, ma sulla capacità di diventare componente normale e conveniente dell’alimentazione quotidiana.

Il momento americano del plant-based – caratterizzato da aspettative irrealistiche, prezzi elevati e polarizzazione culturale – può insegnare molto all’Europa su cosa evitare. Il momento europeo – fatto di crescita graduale, diversificazione di gamma e integrazione mainstream – può suggerire la strada per una crescita sostenibile nel lungo periodo.

Non è la fine di un percorso. È l’inizio di una realtà.

L’analisi dell’Osservatorio VEGANOK: anatomia di due modelli di sviluppo

Come Osservatorio VEGANOK, la nostra lettura dei dati disponibili evidenzia che il presunto “fallimento” dei burger vegetali nasconde in realtà l’emergere di due modelli di sviluppo radicalmente diversi.

Il modello americano ha puntato sulla disruption tecnologica: prodotti iper-realistici, investimenti miliardari, promesse di sostituzione totale della carne. Questo approccio ha generato aspettative insostenibili e prezzi premium che hanno ristretto il mercato a early adopters urbani e benestanti. Quando la polarizzazione politica ha trasformato il burger vegetale in simbolo identitario, il modello si è rivelato fragile perché costruito su una base troppo ristretta.

Il modello europeo, che emerge dall’analisi incrociata dei dati YouGov, Coop e GFI Europe, segue invece una logica di integrazione progressiva. Il dato che il 59,3% delle famiglie italiane acquisti prodotti vegetali, mentre i vegani dichiarati sono sotto il 3%, indica una strategia vincente: non convincere a “convertirsi” ma offrire alternative accessibili per un uso flessibile. La crescita delle private label dimostra che il successo passa dalla normalizzazione, non dalla rivoluzione.

L’elemento chiave che distingue i due mercati è il target di adozione: negli USA si è puntato sui “meat lovers” da conquistare con l’imitazione perfetta; in Europa si è intercettato il segmento dei “flexitariani pragmatici” che cercano varietà, non sostituzione. Questa differenza strategica spiega perché la crescita italiana (+20,9% gastronomia vegetale Coop) sia più solida e meno vulnerabile a mode culturali.

Queste dinamiche, già evidenziate nel nostro Rapporto Annuale 2024 confermano la solidità strutturale del mercato vegetale italiano. La nostra interpretazione di questi trend sarà ulteriormente approfondita nel “Rapporto di Analisi del Mercato Vegetale 2025” che pubblicheremo nei prossimi mesi, fornendo una lettura comparativa delle strategie di sviluppo europee e americane e le loro implicazioni per gli operatori del settore.

La lezione per le aziende è evidente: il mercato vegetale cresce quando si presenta come “aggiunta” al paniere alimentare, non come “alternativa ideologica” al consumo tradizionale.

Scegli i prodotti certificati VEGANOK e sostieni così la libera informazione!